![]()

Itt a lakossági hitelrekord, egyszerűen nem bírnak leállni a magyarok

Minden idők legjobb évét zárja idén a személyi kölcsönök piaca - dőlt el az MNB friss, szeptemberi adatai alapján, miután idén már 230 ezer ilyen szerződést kötöttek a háztartások több mint 600 milliárd forint értékben. Eközben a tavaly bázishoz képest még nagyobb növekedést mutató lakáshitelek 2022 után a második legtöbb kihelyezést érhetik el 2024-ben. A vállalati hitelezés viszont, ha lehet, még gyengébben muzsikált, mint a korábbi hónapokban, a recessziós környezetben nagy kérdés, mikor indul elég beruházás ahhoz, hogy elmozduljunk a mélypontról.

Hétfőn tette közzé az MNB a magyar bankszektor szeptemberi hitelpiaci és betéti statisztikáit. A lakossági hitelezésben már csak szezonális okokból is erősödött a piaci aktivitás augusztushoz képest, de tavalyhoz képest is látványos az ugrás.

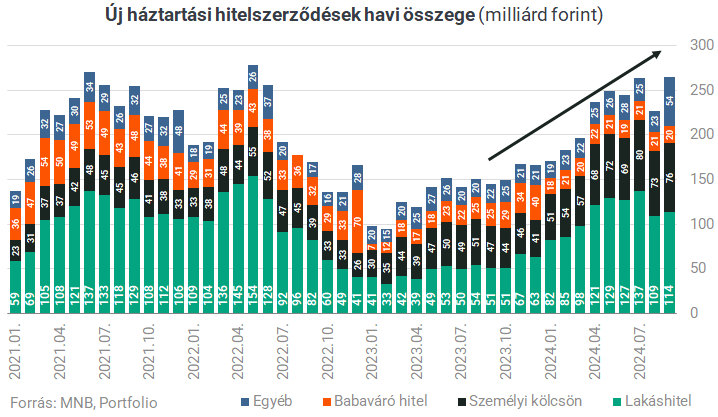

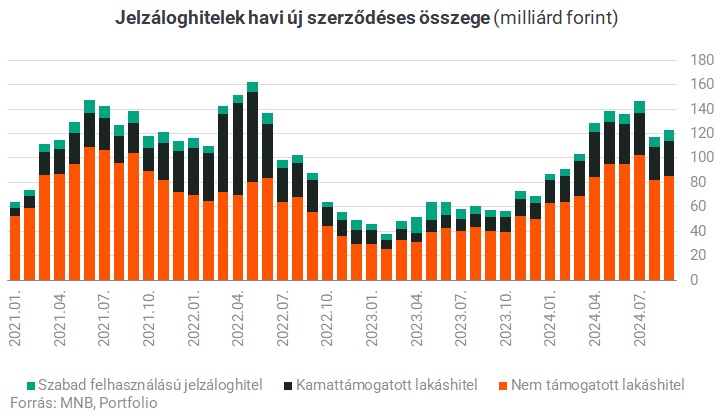

114 milliárd forint lakáshitelt, 76 milliárd forint személyi kölcsönt és 20 milliárd forint babaváró hitelt helyzetek ki szeptemberben a bankok, így lakáshitelből már 2,4-szer, személyi kölcsönből másfélszer annyira szerződtek, mint a tavalyi év azonos időszakában, a babaváró viszont ötödével visszaesett, miután szűkült idén a jogosultak köre.

A lakáshitelezés jó úton halad afelé, hogy meghaladja idén 2022-es 1195 milliárdos rekordját, hiszen az elmúlt 12 hónap 1185 milliárd forintnyi kihelyezést hozott. A 2021-es 1303 milliárd forint megdöntése viszont jó eséllyel 2025-re maradhat.

A személyi kölcsönöknél viszont már most megvan az abszolút csúcs: az első 9 havi 601 milliárdos kihelyezés már most felülmúlja a 2019-es teljes évi 559 milliárdos rekordot.

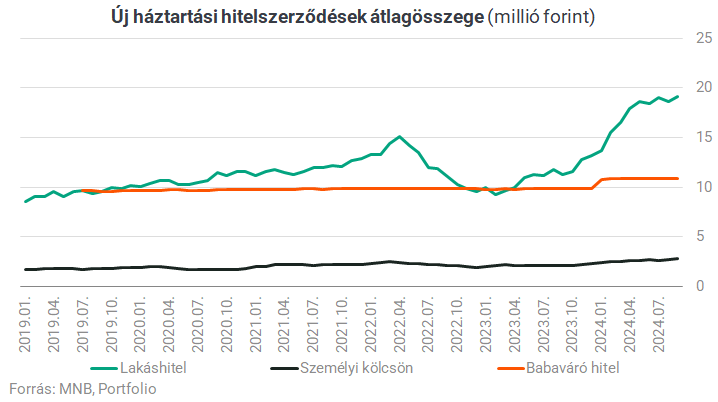

A lakáshiteleknél elsősorban az átlagos hitelösszeg húzza felfelé a piacot (19,2 millió forint volt az átlagos hitelösszeg szeptemberben az egy évvel korábbi 11,3 millióval szemben), de az új szerződések darabszáma is a másfélszeresére emelkedett. A személyi kölcsönöknél nagyjából azonos mértékben bővült a szerződéses darabszám és az átlagos hitelösszeg (utóbbi itt 2,1 millióról 2,8 millióra emelkedett).

A támogatott hitelek aránya az egy évvel korábbi 22%-ról 25%-ra bővült a lakáshiteleken belül, ez egyértelműen a CSOK Plusz magasabb átlagösszegével magyarázható. A szabad felhasználású jelzáloghiteleknél nem látunk érdemi piacbővülést továbbra sem.

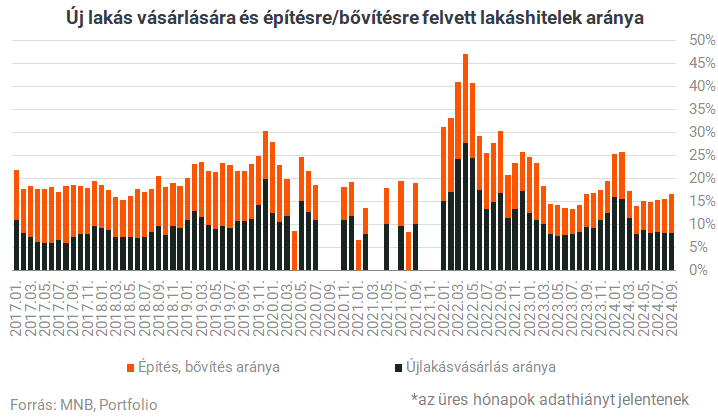

A frissen kihelyezett lakáshitelek 17%-a ment szeptemberben új lakás vásárlására vagy építésére, ez megfelel az egy évvel ezelőtti adatnak. Kérdés, a kormány és az MNB új intézkedései milyen növekedést hoznak e téren.

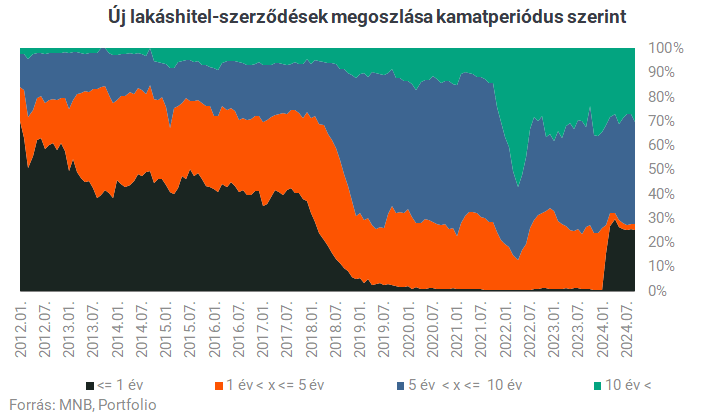

Az újonnan kihelyezett lakáshitelek 30%-a végig fix, piaci kamatozású, de a technikailag változó kamatozásúnak besorolt kamattámogatott hitelekkel együtt 50% feletti arányt képviselnek azok a lakáshitelek, amelyeknél nem kell a törlesztőrészlet emelkedésétől tartani. A ténylegesen változó kamatozású, piaci árazású lakáshitelek eltűntek a piacról az elmúlt években.

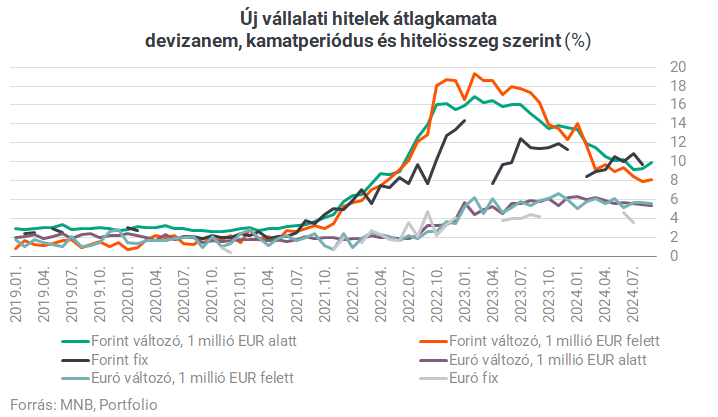

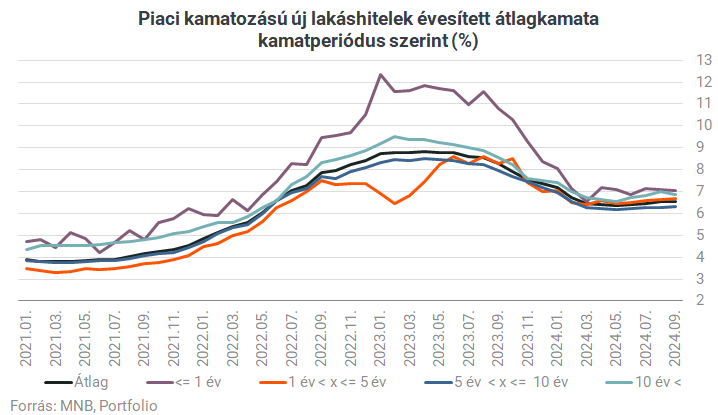

Átlagosan 6,55%-os kamattal vettek fel a háztartások piaci kamatozású lakáshitelt szeptemberben,

ebben nincs nagy változás, mint ahogy abban sem, hogy a bankok ajánlatai a kamat szempontjából rendkívül közel vannak egymáshoz, a további tömeges kamatcsökkentés esélyei pedig még szűkültek is az utóbbi időben a referenciahozamok októberi emelkedése miatt. Mára egyértelművé vált az is, hogy az NGM által a bankoktól kért 5% alatti THM lehetőségével várhatóan a fiatal elsőlakás-vásárlók élhetnek zöld lakáshitel felvétele esetén.

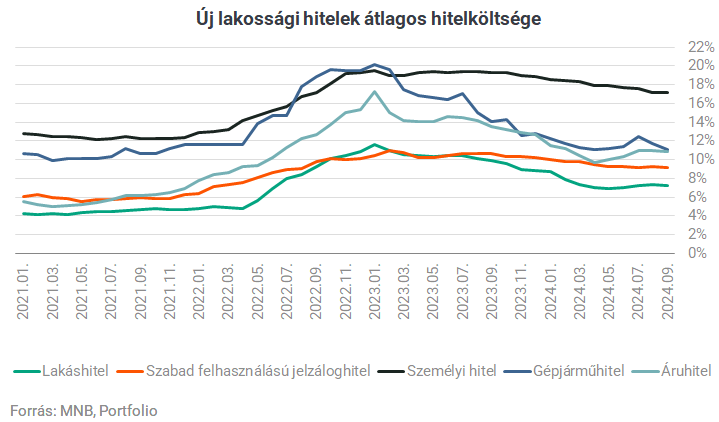

Szép lassan csökkent az utóbbi időben a személyi kölcsönök hiteldíja is, de szeptemberben ez a trend megtorpant, ekkor 17,2%-os átlagos THM-mel vettek fel ilyen hitelt a háztartások, a magas költségszint ellenére született tehát már most új éves rekord a piacon. Ezt egyértelműen a digitalizációval magyarázzák egyébként a bankárok:

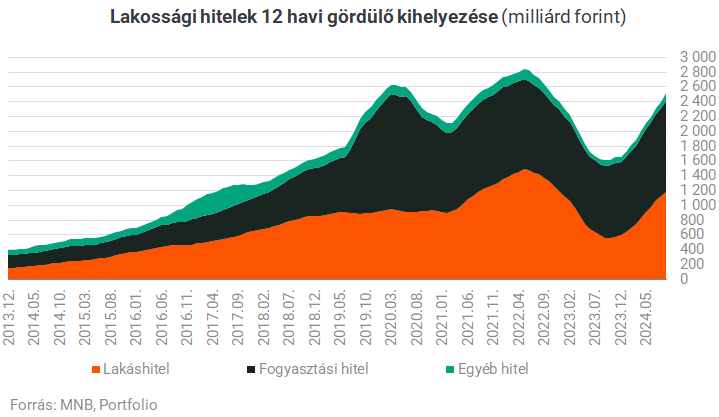

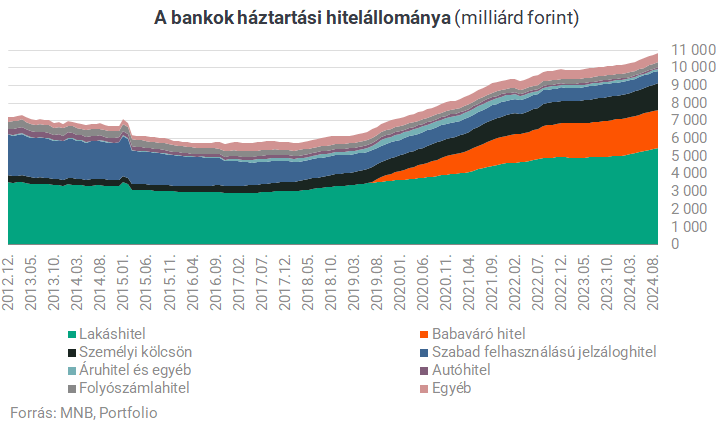

A dübörgő lakossági hitelpiacnak köszönhetően a lakosság teljes banki hiteltartozása 7,6%-kal, lakáshiteltartozása már 10,5%-kal növekedett egy év alatt. A lakossági hiteltartozások 51%-a lakáshitel, 20%-a babaváró hitel.

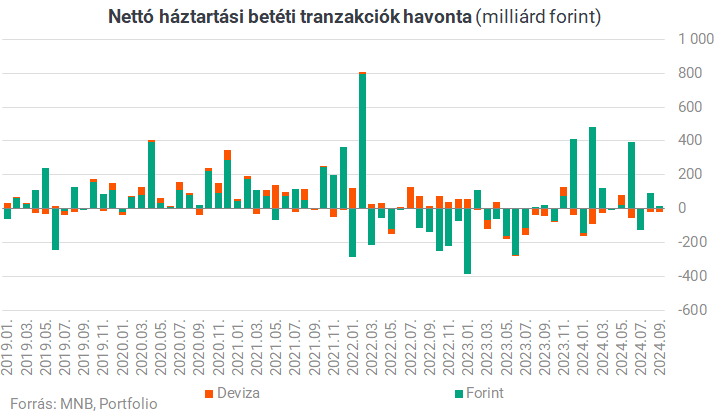

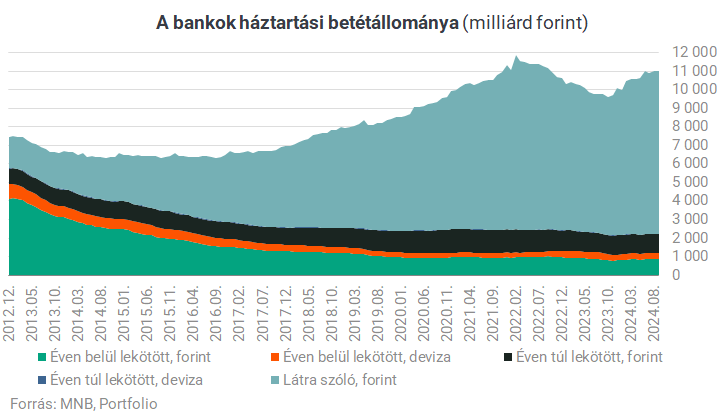

Ami a lakossági betéteket illeti, szeptemberben csak minimális mozgás volt látható, tranzakciós alapján nettó 5 milliárd forinttal csökkent az állomány.

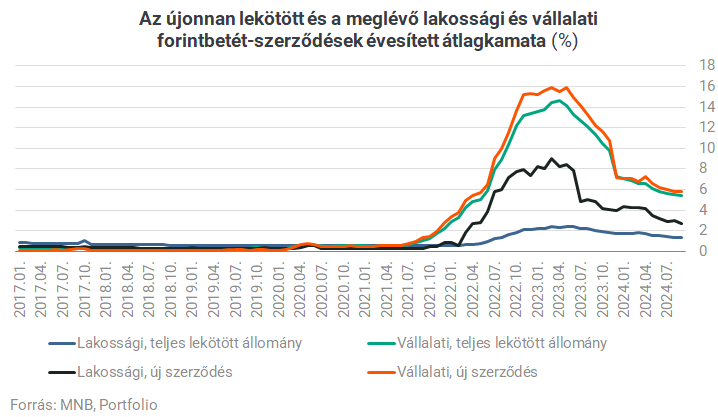

Egy lakossági forintbetétre átlagosan 1,3%-os, az új szerződésekre 2,7%-os kamatot fizettek a bankok. Ugyanez a vállalatoknál 5,4%, illetve 5,8% volt.

Lassan egy éve ismét nő a magyar lakosság betétállománya, ám ennek a növekedésnek az üteme lassulni látszik.

Az elmúlt egy évben 9,7%-kal bővült a háztartási betétállomány, amelynek a 83%-a továbbra sincs lekötve.

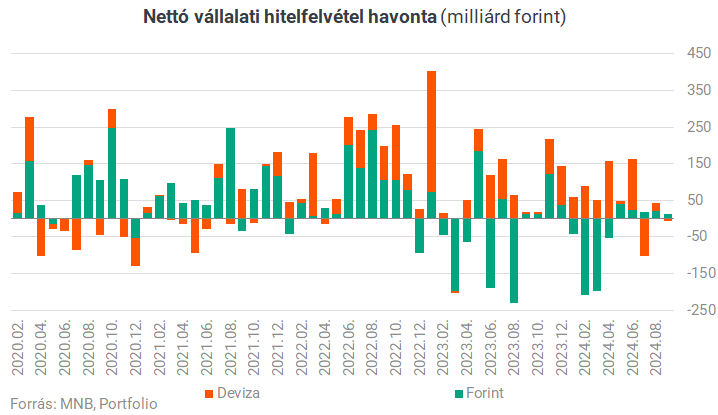

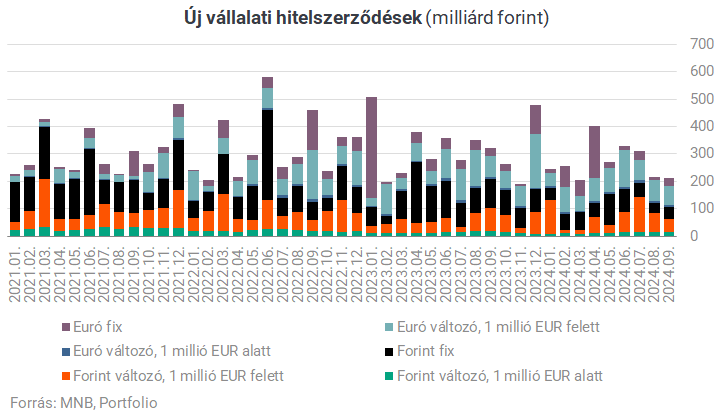

Eközben a vállalati hitelezés rendkívül gyengén teljesít, a vállalati hitelállomány mindössze 3,5%-kal bővült az elmúlt egy évben, és 1,6%-kal 2023 decembere óta. Szeptember sem hozott fordulatot: tranzakciós alapon mindössze 5 milliárd forinttal bővült ekkora a vállalati hitelállomány.

A kkv-hitelezés kifejezetten rosszul teljesít az utóbbi negyedévek adatai szerint, nem véletlenül ennek akar lökést adni most a kormány.

Nemcsak a még mindig magas piaci forintkamatok, hanem a magas vállalati likviditás, a borús piaci kilátások és ennek megfelelően a beruházási tervek halogatása is korlátozza a vállalati hitelpiac növekedését. Bár november 1-je óta 3,5%-os kamattal érhetők el a kamattámogatott Széchenyi Kártya hitelek, ez a lépés rövid távon várhatóan inkább a hitelkiváltásokat segíti.